O microintreprindere este orice persoana juridica romana care indeplineste urmatoarele conditii la data de 31 decembrie a anului fiscal precedent :

- a realizat venituri care nu au depasit echivalentul in lei a 1.000.000 euro. Cursul de schimb pentru determinarea echivalentului in euro este cel valabil la inchiderea exercitiului financiar in care s-au inregistrat veniturile. Pentru 2021 in echivalent lei plafonul este 4.869.400 lei.

- capitalul social al acesteia este detinut de persoane, altele decat statul si unitatile administrativ-teritoriale;

- societatea nu se afla in dizolvare, urmata de lichidare, inregistrata in registrul comertului sau la instantele judecatoresti.

Care sunt regulile de aplicare a sistemului de impunere pe veniturile microintreprinderilor ?

Firme nou infiintate

O persoana juridica romana nou-infiintata este obligata sa plateasca impozit pe veniturile microintreprinderilor incepand cu primul an fiscal, daca conditiile prevazute mai sus sunt indeplinite la data inregistrarii in registrul comertului.

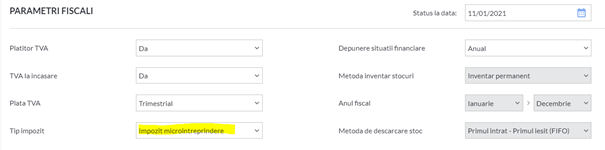

Daca tii contabilitatea firmei tale in SmartBill atunci in etapa de configurare poti stabili regimul fiscal cu toti parametri aferenti: tip impozit, regim TVA, descarcare gestiune.

Trecere de la profit la micro in 2021

Persoanele juridice romana aplica impozitul pe veniturile microintrepriderilor incepand cu anul urmator celui in care indeplinesc conditiile de microintreprindere.

Declaratiile care se depun sunt : D010/D700.

Termen de depunere a declaratiilor: 31 martie 2021

Baza legala : art. 55 alin. (2) Codul fiscal care arata ca : „ (2) Persoanele juridice române plătitoare de impozit pe profit comunică organelor fiscale competente aplicarea sistemului de impunere pe veniturile microîntreprinderilor, până la data de 31 martie inclusiv a anului pentru care se plătește impozitul pe veniturile microîntreprinderilor. „

In SmartBill Conta ai o facilitate foarte utila legata de calculul impozitelor, fie ca esti platitor de impozit pe profit, fie microintreprindere.

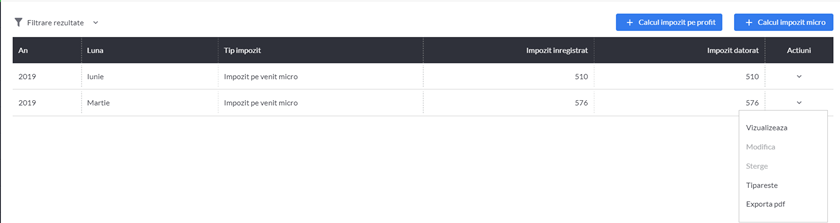

Calculul fiscal pe care il faci la fiecare perioada, se salveaza in registrul de evidenta fiscala disponibil direct in aplicatie.

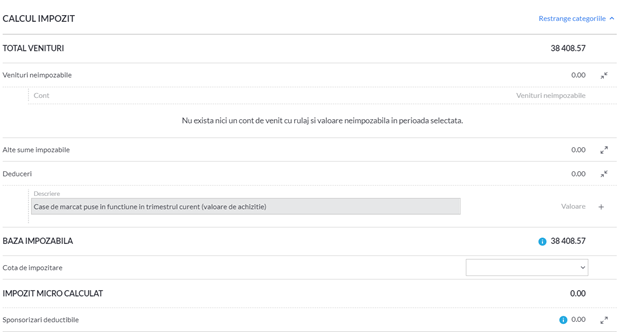

Calculul de impozit la microintreprinderi evidentiaza veniturile neimpozabile, deducerile, sponsorizarile efectuate, astfel ca in momentul in care doresti sa revii asupra informatiei din trecut cum ar fi de exemplu in cazul unui control, sa ai la dispozitie toata informatia necesara.

In felul acesta nu mai trebuie sa tii evidente externe, care se pot pierde usor.

Trecere de la micro la profit

Daca in cursul unui an o microintreprindere realizeaza venituri mai mari decat 1.000.000 euro, in echivalent lei, atunci ea datoreaza impozit pe profit incepand cu trimestrul in care s-a depasit aceasta limita.

Declaratiile care se depun sunt : D010/D700.

Termenul de depunere este de 15 zile de la la sfarsitul lunii in care s-a depasit plafonul.

Calculul și plata impozitului pe profit de către microîntreprinderile care isi schimba astfel regimul fiscal se efectuează luând în considerare veniturile și cheltuielile realizate începând cu trimestrul respectiv.

Daca nu doresti sa treci la un astfel de regim poti gasi solutii din timp, urmarind evolutia cifrei de afaceri proactiv.

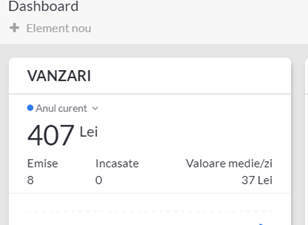

In SmartBill Gestiune de exemplu iti poti seta in dashboard, sa se afiseze cifra de afaceri anuala, pentru a putea avea o imagine asupra incadrarii in acest plafon.

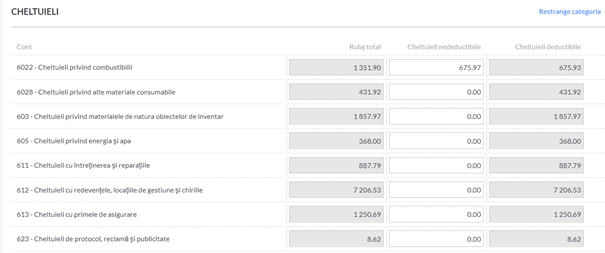

In SmartBill Conta, evidenta fiscala pentru platitorii de impozit pe profit este mult mai complexa, mai ales datorita structurii cheltuielilor:

Cotele de impozitare pe veniturile microîntreprinderilor sunt:

a) 1% pentru microîntreprinderile care au unul sau mai multi salariati;

c) 3% pentru microîntreprinderile care nu au salariati.

Prin salariat se ințelege persoana angajata cu contract individual de munca cu norma intreagă, potrivit Legii nr. 53/2003 – Codul muncii. Conditia se considera indeplinita si în cazul microîntreprinderilor care:

a) au persoane angajate cu contract individual de munca cu timp partial daca fractiunile de norma prevazute in acestea, insumate, reprezinta echivalentul unei norme intregi;

b) au încheiate contracte de administrare sau mandat, potrivit legii, in cazul in care remuneratia acestora este cel putin la nivelul salariului de baza minim brut pe tara garantat in plata.

Baza impozabilă a impozitului pe veniturile microîntreprinderilor o constituie veniturile din orice sursă, din care se scad:

a) veniturile aferente costurilor stocurilor de produse;

b) veniturile aferente costurilor serviciilor în curs de execuție;

c) veniturile din producția de imobilizări corporale și necorporale;

d) veniturile din subvenții;

e) veniturile din provizioane, ajustări pentru depreciere sau pentru pierdere de valoare, care au fost cheltuieli nedeductibile la calculul profitului impozabil sau au fost constituite în perioada în care persoana juridică română era supusă impozitului pe veniturile microîntreprinderilor;

e1) veniturile din ajustări pentru pierderi așteptate aferente activelor financiare constituite de persoanele juridice române care desfășoară activități în domeniul bancar, în domeniile asigurărilor și reasigurărilor, al pieței de capital, care au fost cheltuieli nedeductibile la calculul profitului impozabil sau au fost constituite în perioada în care persoana juridică română era supusă impozitului pe veniturile microîntreprinderilor.

f) veniturile rezultate din restituirea sau anularea unor dobânzi și/sau penalități de întârziere, care au fost cheltuieli nedeductibile la calculul profitului impozabil;

g) veniturile realizate din despăgubiri, de la societățile de asigurare/reasigurare, pentru pagubele produse bunurilor de natura stocurilor sau a activelor corporale proprii;

h) veniturile din diferențe de curs valutar;

i) veniturile financiare aferente creanțelor și datoriilor cu decontare în funcție de cursul unei valute, rezultate din evaluarea sau decontarea acestora;

j) valoarea reducerilor comerciale acordate ulterior facturării, înregistrate în contul “709”, potrivit reglementărilor contabile aplicabile;

k) veniturile aferente titlurilor de plată obținute de persoanele îndreptățite, potrivit legii, titulari inițiali aflați în evidența Comisiei Centrale pentru Stabilirea Despăgubirilor sau moștenitorii legali ai acestora;

l) despăgubirile primite în baza hotărârilor Curții Europene a Drepturilor Omului;

m) veniturile obținute dintr-un stat străin cu care România are încheiată convenție de evitare a dublei impuneri, dacă acestea au fost impozitate în statul străin.

n) dividendele primite de la o persoană juridică română.

Calculul si plata impozitului pe veniturile microîntreprinderilor se efectuează trimestrial, pana la data de 25 inclusiv a lunii urmatoare trimestrului pentru care se calculeaza impozitul.

Sponsorizari

Microîntreprinderile care efectueaza sponsorizari, potrivit prevederilor Legii nr. 32/1994, pentru sustinerea entitatilor nonprofit si a unitatilor de cult, care la data incheierii contractului sunt inscrise in Registrul entităţilor/unităţilor de cult pentru care se acorda deduceri fiscale precum si microîntreprinderile care acorda burse elevilor scolarizati in invatamantul profesional-dual, scad sumele aferente din impozitul pe veniturile microîntreprinderilor pana la nivelul valorii reprezentând 20% din impozitul pe veniturile microîntreprinderilor datorat pentru trimestrul in care au înregistrat cheltuielile respective.

In ce priveste registrul de evidenta fiscala din SmartBill Conta,acesta permite evidenta, la fiecare perioada fiscala, a calculului de impozit, fie ca vorbim de o microintreprindere, fie de un platitor de impozit pe profit, a sumelor exact asa cum au fost calculate.